КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

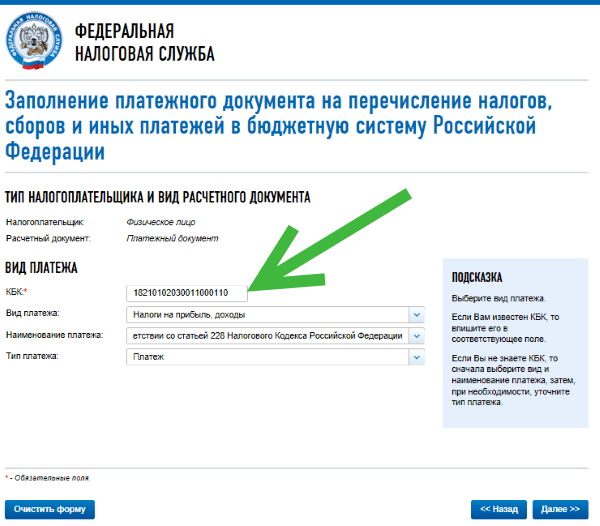

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

За сотрудников

КБК для уплаты НДФЛ за сотрудников

КБК для уплаты пени по НДФЛ за сотрудников

КБК для уплаты НДФЛ для ИП

КБК для уплаты пени по НДФЛ для ИП

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

КБК для уплаты пени по НДФЛ для физических лиц

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

КБК для уплаты НДФЛ для работающих у граждан на основании патента

ФАЙЛЫ

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента - работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом - юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке - 13%. Нерезиденты должны платить по ставке почти втрое выше - для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом - 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

Федеральный закон "О бюджетной классификации Российской Федерации" принят Государственной думой РФ 7 июня 1996 г. В настоящее время этот закон действует с изменениями и дополнениями, принятыми федеральным законом от 05.08.2000 г. № 115-ФЗ.

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования ;

- классификацию операций публично-правовых образований (далее — классификация операций сектора государственного управления).

- источников внутреннего финансирования дефицитов бюджетов;

- источников внешнего финансирования дефицита федерального бюджета;

- видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- видов РФ.

Бюджетная классификация доходов

Классификация доходов бюджетов представляет собой группировку доходов бюджетов всех уровней РФ.

Доходы бюджетов всех уровней классифицированы на группы, подгруппы, статьи и подстатьи.

Классификация доходов предусматривает следующие группы: Дальнейшая детализация доходов осуществляется по подгруппам, статьям и подстатьям бюджетной классификации, например:Такая детализация позволяет учитывать поступления в бюджеты всех предусмотренных законодательством видов доходов. Для каждого из них в бюджетной классификации предусмотрен самостоятельный код.

Бюджетная классификация расходов

Классификация расходов осуществляется по нескольким признакам:

- Функциональная классификация отражает направление средств бюджета на выполнение основных функций государства (управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые статьи→ Виды расходов).

- Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

- Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

Функциональная классификация расходов бюджетов

Является группировкой расходов бюджетов всех уровней бюджетной системы РФ и отражает расходование средств на выполнение основных .

Функциональная классификация расходов имеет четыре уровня: разделы; подразделы; целевые статьи; виды расходов.

В частности, функциональной классификацией предусмотрены следующие разделы (Код — Наименование):- 0100 — Государственное управление и местное самоуправление

- 0200 — Судебная власть

- 0300 — Международная деятельность

- 0400 — Национальная оборона

- 0500 — Правоохранительная деятельность и обеспечение безопасности государства

- 0600 — Фундаментальные исследования и содействие научно-техническому прогрессу

- 0700 — Промышленность, энергетика и строительство

- 0800 — Сельское хозяйство и рыболовство

- 0900 — Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия

- 1000 — Транспорт, дорожное хозяйство, связь и информатика

- 1100 — Развитие рыночной инфраструктуры

- 1200 — Жилищно-коммунальное хозяйство

- 1300 — Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий

- 1400 — Образование

- 1500 — Культура, искусство и кинематография

- 1600 — Средства массовой информации

- 1700 — Здравоохранение и физическая культура

- 1800 — Социальная политика

- 1900 — Обслуживание государственного долга

- 2000 — Пополнение государственных запасов и резервов

- 2100 -Финансовая помощь бюджетам других уровней

- 2200 -Утилизация и ликвидация вооружений, включая выполнение международных договоров

- 2300 -Мобилизационная подготовка экономики

- 2400 -Исследование и использование космического пространства

- 3000 -Прочие расходы

- 3100 -Целевые бюджетные фонды

На основе приведенной функциональной классификации строятся бюджеты всех уровней. Понятно, что при этом учитывается специфика бюджета конкретного уровня. В полном объеме функциональная классификация используется для .

Ведомственная классификация расходов бюджета

Ведомственная классификация бюджетов является группировкой расходов по получателям бюджетных средств. Перечень получателей средств из федерального бюджета утверждается законом на очередной год.

Ведомственные классификации бюджетов субъектов Федерации и местных бюджетов утверждаются соответственно органами власти субъектов Федерации и органами местного самоуправления.

Пример функциональной классификации расходов по 4-м уровням:

Экономическая классификация расходов бюджета

Экономическая классификация расходов бюджетов представляет собой группировку расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию. Она отражает виды финансовых операций, осуществляемых при выполнении государственными органами своих задач. Экономическая классификация включает группы, подгруппы, предметные статьи, подстатьи и элементы расходов.

Группами расходов являются:|

Название |

|

|

Текущие расходы — это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений и т. п. В категорию "Текущие расходы" включаются следующие группы: закупки товаров и услуг; выплаты процентов; субсидии и текущие трансферты; оплата услуг по признанию прав собственности за рубежом. |

|

|

Капитальные расходы — это часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность. В составе капитальных расходов может быть выделен бюджет развития. Капитальные расходы имеют следующие группы: капитальные вложения в основные фонды, создание государственных запасов и резервов, приобретение земли и нематериальных активов, капитальные трансферты. |

|

|

Предоставление кредитов (бюджетных ссуд) |

Экономическая классификация расходов бюджетов Российской Федерации была преобразована в классификацию операций государственного сектора . Она определяет направления доходов и расходов бюджетов, в зависимости от экономического содержания операций, осуществляемых в секторе государственного управления.

Классификация операций сектора государственного управления является группировкой операций в зависимости от их экономического содержания.

В рамках данной классификации операции сектора государственного управления разделены на текущие (доходы и расходы), инвестиционные (операции с нефинансовыми активами) и финансовые (операции с финансовыми активами и обязательствами).

Классификация операций сектора государственного управления состоит из следующих групп:

- 100 Доходы;

- 200 Расходы;

- 300 Поступление нефинансовых активов;

- 400 Выбытие нефинансовых активов;

- 500 Поступление финансовых активов;

- 600 Выбытие финансовых активов;

- 700 Увеличение обязательств;

- 800 Уменьшение обязательств.

Группы детализируются статьями и подстатьями. Более подробные аналитические коды, предусмотренные в настоящем документе, не являются кодами классификации операций сектора государственного управления, а предназначены исключительно для целей структурирования текста настоящих Методических рекомендаций.

Классификация расходов бюджетов Российской Федерации по операциям государственного сектора (Коды и наименование статей и подстатей)КБК пени по страховым взносам - в 2018-2019 годах в них вносились изменения. Причем происходило это дважды. Не запутаться в кодах и верно уплатить пени вам поможет эта статья. А заодно расскажем, и как их посчитать.

Расчет пени по страховым взносам в 2018 - 2019 годах

С 2017 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Кроме того, для уплаты пеней предусмотрены специальные КБК (поле 104), утвержденные письмом ФНС России от 30.12.2016 № ПА-4-1/25563, которые принимают разные значения в зависимости от вида страхования и периода, за который пени были начислены:

|

Вид страхования |

Пени за 2010-2016 годы |

Пени за 2017-2019 годы |

|

Пенсионное |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

Медицинское |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

По нетрудоспособности и материнству |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

Что же касается взносов на травматизм, то, поскольку они остались в ведении ФСС, реквизиты платежей и КБК пеней не изменились — 393 1 02 02050 07 2100 160.

Как соблюсти срок оплаты по соцвзносам, читайте в этом материале .

КБК для уплаты пени по доптарифам страховых взносов с 23.04.2018

Минфин своим приказом от 28.02.2018 № 35н обновил КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых в ПФР за «вредников».

Напомним, что доптарифы на страхвзносы установлены для налогоплательщиков с «вредными» видами работ, по которым у сотрудника появляется право выхода на досрочную пенсию (утв. пп. 1-18 п. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 №400-ФЗ). Величина доптарифов зависит от класса опасности, установленного спецоценкой.

Приказ № 35н был введен в действие с 23.04.2018. С этой же даты КБК пеней (и штрафов) стали зависеть от результатов спецоценки, а деление по периодам (до 2017 года или после) было отменено. КБК для этого периода вы увидите в таблице ниже.

Впоследствии КБК по этим пеням менялись еще дважды. Об этих изменениях читайте далее.

Изменения в КБК в 2019 году

Актуальные КБК по страхвзносам, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Последствия ошибок при уплате пени

Со вступления в силу последних изменений казначейство и ФНС России совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС России от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Итоги

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Одним из неотъемлемых реквизитов, которые требуется вносить плательщикам при перечислении налоговых и других платежей в бюджет страны, является КБК. Он представляет собою очередность чисел, при взгляде на которую многие граждане лишь недоуменно пожмут плечами, не в силах понять, что они означают.

Для чего необходимы и где его брать - проблемы, безусловно появляющиеся у любого налогоплательщика, хотя бы единожды заполняющего квитанцию на уплату государственной пошлины, взыскания либо акциза. Ответить на этот вопрос призваны Инструкции Минфина РФ по использованию бюджетной системы России и дополнения к ним, утверждающие КБК.

Что такое КБК

КБК - это аббревиатура понятия «код бюджетной классификации». Это длинная цепочка чисел, представляющих собой особый шифр. Каждое число в этой цепочке кодирует определенную группу бюджетных поступлений в национальную систему финансов. Из установленной очередности этих групп можно определить, откуда поступил платёж, какова его цель, кто именно представляется адресатом и на какие миссии переводятся денежные ресурсы, благодаря чему возможно их перенаправить далее.

Государственный бюджет представляет собой не единый счёт, где накапливаются прибывающие платежи, он содержит множественные «ответвления»: КБК, доходы, расходы бюджетной системы, среди которых совершается переназначение казённых средств.

Пример

Для более детального понимания бюджетной системы рассмотрим движение денежных средств на КБК УСН - доходы минус расходы. Плательщиками этого налога вступают предприятия и организации на УСНО. Налоговые платежи от юридических лиц направляются в бюджет страны, за счет этих средств выплачиваются заработные платы работникам бюджетной сферы. Таким образом, коммерческие предприятия, производя отчисления в государственный бюджет, содержат не только своих работников, но и учителей, врачей и др.

Сведение доходной и расходной частей бюджета

Все прибывающие платежи с отметкой "КБК сортируются согласно экономическим программам. Они аккумулируются на КБК налоговой инспекции, которая учитывает налоги раздельно в зависимости не только от КБК, но и от ОКАТО. Такой учет позволяет делать заключение о благополучии собираемости налогов в том или ином регионе.

Таким образом, Министерство финансов может «мониторить» поступление налогов и других платежей в бюджет, согласно кодам прибыли бюджета Российской Федерации, и создавать планы с учетом его расходной доли. Концепция кодов создана описанным выше образом для того, чтобы отчетливо сопоставляться с текстурой бюджета государства.

Для чего были введены КБК

До внедрения бюджетных кодов получатель и цель платежа в квитанциях указывались, однако изучить необходимые сведения, основываясь только на указанных данных, не представлялось возможным. В настоящее время вследствие введения КБК-платежей можно чётко отследить участь любой, даже незначительной суммы, поступающей в государственный бюджет, реально отследить, от кого в бюджет поступили финансы, на каких основаниях, куда были направлены и перенаправлены.

Такая система значительно упрощает работу национальных организаций по составлению программы распределения бюджета страны на будущий год. Кроме того, эта система помогает управлять денежными потоками более эффективно, чем до введения КБК.

Новые КБК с изменениями в 2015 году

Приказ Минфина РФ № 150н утвердил новые правила применения КБК в 2015 году. Такие изменения коснулись нескольких групп налоговых отчислений коммерческих предприятий. В первую очередь это КБК «земельный налог», который теперь разделен для оплаты физическими и юридическими лицами. А, кроме того, еще и разграничен по категории принадлежности земель.

Налоговая инспекция представила в 2015 году особую таблицу, где свела основные коды за 2014 год с аналогичными за 2015 год. Эта таблица, по мнению инспекторов, намного облегчит заполнение документов коммерческих предприятий и поможет бухгалтерам избежать ошибок при формировании платежных поручений и деклараций, в которых необходимо указание КБК. Что такое ошибка в коде и как тяжело порой вернуть деньги обратно, многие бухгалтера знают не понаслышке.

Расшифровка кодов

Бюджетный шифр содержит двадцать чисел, разделенных согласно разрядам на четыре информативных части:

- административная;

- доходная;

- программная;

- классифицирующая.

Административная часть

Первые элементы кодировки из трёх чисел - это показатель основного администратора платежа (иначе говоря, принимающего адресата, на имя которого зачисляются денежные ресурсы). Таким образом, например, в случае с налогами применяют числовую комбинацию 182, с платежами во внебюджетные фонды ФСС применяются КБК страховые с комбинацией чисел 393, при перечислении средств на цели обязательного медицинского страхования в фонд ОМС - 392.

Доходная часть

Блок прибыли включает подгрупп.

Первое число прибыльной доли (иначе говоря, четвёртое всего кода) - тип прибыли. Платёж, содержащий фигуру налога, - 1, бесплатные валютные ресурсы - 2, доход с предпринимательства - 3.

Следующие два числа обозначают цель платежа (подгруппу прибыли), к примеру: 01 - налог на прибыль; 06 - материальные налоги.

Последние два числа кода прибыли устанавливают степень бюджета получателя (общегосударственный, территориальный, региональный и другие):

01 — налог на прибыль;

02 — взносы на социальные отчисления;

03 — налоги на товары, продаваемые в России;

04 — налоги на продукцию, произведенную за пределами России и импортируемую;

05 — налоги на доход;

06 — имущественные платежи;

07 — взносы от пользователей недрами;

08 — госпошлина;

09 — пени и неустойки по налогам, которые были отменены (например, ЕСН);

10 — доходы от экспортно-импортных операций;

11 — доходы от государственной собственности путем сдачи её во временное пользование;

12 — взносы при использовании недр;

13 — прибыль от возмездных услуг госструктур;

14 — прибыль от реализации имущества государства;

15 — штрафы и прочие сборы;

16 — возмещение причинённого ущерба.

Программная часть

Шифр из четырех цифр, называемый «программа», уточнит тип платежа, прибывающего в прибыльную часть бюджета. Налоги и государственные пошлины классифицируются числом 1000, пени - 2000, штрафы - 3000.

Классифицирующая часть

Последняя группа цифр из трёх чисел корреспондирует платёж с кодом, согласно систематизации финансовой работы: 110 - налоговый доход; 160 - общественные отчисления.

110 — прибыль от поступления налогов;

151 — доходы, полученные путем перераспределения из бюджетов других уровней;

152 — поступления от других государств и транснациональных корпораций;

153 — займы иностранных банков и поступления от иностранных кредитных предприятий;

160 — платежи на социальные отчисления;

170 — прибыль от реализации имущества;

171 — прибыль от переоценки имущества государства;

172 — прибыль от перераспределения имущества;

180 — прочая прибыль.

Так, понимая правило формирования кодов, легко научиться «читать» данные непонятные числовые цепочки, к примеру, шифр КБК "доходы минус расходы" при применении УСНО 182 1 05 01021 01 1000 110 расшифровывается следующим образом:

182 - перевод в госбюджет;

1 - приток в варианте налога;

05 - конкретизирует КБК УСН доходы-расходы;

01 - число финансовой заметки;

021 - подстатья финансового кодекса;

01 - получателем денег представляется государственный федеральный бюджет страны;

1000 - первоначальный взнос;

110 - принадлежит к налоговым прибылям страны.

Как определить КБК

Перечень кодов бюджетной классификации находится в особом справочнике КБК - из данного важного документа и узнают необходимую числовую комбинацию, принадлежащую тому либо другому платежу. Перемены в нём, хотя и нечасто, однако всё равно происходят и принимаются поправками и выпусками нового справочника. Актуальный на 2015 год справочник КБК утвержден Минфином РФ в 2013 г. (Распоряжение №65н от 1 июля 2013 г.). Классификатор КБК в 2015-м принят в редакции Указа от 26 сентября 2014 г. (Дополнение 1).

И ИП коды бюджетной классификации нужны для грамотного заполнения платежных поручений на перечисление налогов, пеней, штрафов и любых других платежей в пользу государства. Для указания в платёжных поручениях отведено специальное поле 104 для КБК. Что такое данный код, может быть указано и в отдельных видах налоговых деклараций и бухгалтерской отчетности.

История введения кодов и нюансы применения

Впервые были введены в России в 1999 году и с тех пор претерпели немало изменений. Ключевые коды, которые используются фактически у всех находятся в самом начале справочника. Это коды доходной части для проведения платежей по налогам и взносам во пошлины и акцизы. Многие предприниматели считают, что система кодирования бюджета призвана не столько облегчить, сколько затруднить работу коммерческих фирм.

Вряд ли это действительно так, хотя применение КБК, а в особенности их частая смена, действительно представляет некоторые неудобства. Так, при неправильном указании кода платеж может уйти в другой бюджет, и налог может считаться неуплаченным. За этим последуют пени и штрафы за неуплату. Кроме того, вернуть неверно отправленный платеж (не в тот бюджет) не всегда представляется возможным, особенно если это бюджеты разных уровней. Например, если при уплате федерального налога денежные средства ошибочно были отправлены в бюджет региональный или местный, вернуть их оттуда может быть весьма непростой задачей.

Для возврата ошибочно переведенных денежных средств нужно будет заполнить письменное заявление и подать его в свою налоговую инспекцию с просьбой присвоить платежу другой код либо, если платеж был повторно проведен на нужный код, вернуть его на расчетный счет фирмы. Сами налоговики исправлять ошибки в платежных поручениях не станут.

Как и где оплатить административный штраф?

Проезд перекрестков презентации для школьников

Самодельные устройства для перевозки велосипедов на машине Как сделать багажник на спортивный велосипед

Вечный двигатель своими руками, его описание и виды

Борьба с дорожными пробками в городах Реальная пробка